Понятия «работа по совместительству» и «работа по совмещению» часто путают. В 2006 г. даже понадобилось внести в Трудовой кодекс РФ дополнительные статьи (60.1 и 60.2), дающие четкое определение этим понятиям. Итак, что такое совмещение и чем оно отличается от совместительства?

Понятия «работа по совместительству» и «работа по совмещению» часто путают. В 2006 г. даже понадобилось внести в Трудовой кодекс РФ дополнительные статьи (60.1 и 60.2), дающие четкое определение этим понятиям. Итак, что такое совмещение и чем оно отличается от совместительства?

Статья 60.2 ТК РФ определяет работу по совмещению как выполнение «в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату».

Это означает, что в течение своего рабочего времени работник выполняет и свои обязанности, и обязанности другого человека, то есть работает «за двоих».

Закон выделяет несколько видов дополнительной работы:

1) совмещение должностей (дополнительная работа по другой должности). Например, бухгалтер выполняет не только свои обязанности в полном объеме, но и обязанности кадровика (совмещает две должности);

2) совмещение профессий (дополнительная работа по другой профессии). Например, слесарь выполняет обязанности слесаря, а также обязанности токаря (совмещает профессии);

3) увеличение объема работ (дополнительная работа по такой же должности или профессии). Например, при отсутствии одного бухгалтера другой может выполнять его работу наряду со своими обязанностями;

4) расширение зоны обслуживания (дополнительная работа по такой же должности или профессии). Применяется, если работа предполагает четкое разделение зоны обслуживания. Например, дворник обслуживает и свой участок, и соседний двор;

5) исполнение обязанностей временно отсутствующего работника без освобождения от своих собственных обязанностей.

Установить доплату можно как в твердой сумме, так и в процентах к окладу по совмещаемой работе или по основной работе. Причем ограничений для работы по совмещению для коммерческих организаций нет, можно платить хоть 100 % от оклада по совмещаемой должности. Другой вопрос, будет ли работник успевать работать за двоих в течение 8 ч. Если это реально, наверное, стоит пересмотреть нагрузку на работника по этим должностям.

Статья 282 ТК РФ дает четкое определение совместительства: это «выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время».

То есть совместительство — это работа по другому (отдельному, второму) трудовому договору.

Например, в компании работает администратор, который согласился после своей работы дежурить на «горячем» телефоне. Поскольку эту работу он будет выполнять в дополнительное по отношению к основной работе время, это будет работа на условиях совместительства. Чтобы оформить совместительство, нужно заключить с работником еще один трудовой договор, в котором указать, что работа «на телефоне» является работой по совместительству.

У работника, заключающего договор о работе по совместительству, должна быть основная работа (неважно, у этого же работодателя или у другого). Если работодатель один и тот же — совместительство внутреннее, если разные — внешнее.

Оформление совместительства — это полноценная процедура приема. Поэтому обязательны и инструктажи по охране труда, и ознакомление с локальными нормативными актами и картой специальной оценки условий труда (СОУТ), и оформление личной карточки, и издание приказа о приеме. А вот запись в трудовую книжку вносить не обязательно — только по желанию работника.

Работа по совместительству предполагает занятость после основной работы и/или в выходные дни. В табеле учета рабочего времени фиксируется время работы совместителя.

Количество работодателей, с которыми работник может заключить трудовые договоры о работе по совместительству, не ограничено. То есть человек может иметь основную работу (там хранится и заполняется его трудовая книжка) и несколько работ по совместительству. Например, работать бухгалтером по совместительству у 5 предпринимателей одновременно. И при этом иметь еще и основную работу.

Прекратить договор с совместителем можно по всем основаниям, которые предусмотрены Трудовым кодексом РФ, а если трудовой договор заключен на неопределенный срок, то еще и в связи с приемом на эту позицию другого работника на основную работу (ст. 288 ТК РФ).

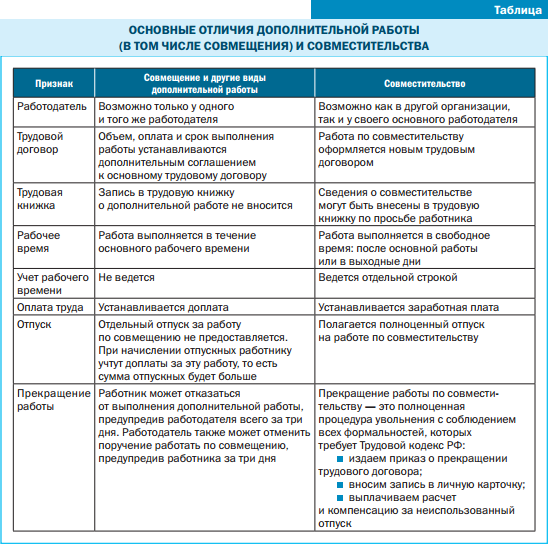

В таблице приведены основные отличия совмещения и совместительства, которые помогут найти ответы на некоторые достаточно часто встречающиеся вопросы.

Бухгалтеру поручили работу по совмещению по должности экономиста с оплатой в размере половины оклада экономиста. Как установить, что обязанности экономиста должны выполняться в течение 4 ч?

При поручении работы по совмещению невозможно разделить время, которое работник затрачивает на выполнение обязанностей по основной работе, и время, потраченное на дополнительную работу. В табеле учета рабочего времени учитывается только основное рабочее время, в течение которого работник выполняет обязанности за себя и другого работника. Именно поэтому нельзя поручать работу по совмещению, которую нужно выполнять в другом месте или в иное время, чем основную работу. И именно поэтому нельзя уйти в отпуск по основной работе, а обязанности по совмещению продолжать выполнять.

Секретарь ушла в отпуск, ответы на звонки и регистрацию документов на это время согласна взять на себя специалист по кадрам. Как нужно оформить работнику дополнительную работу: поручить работу по совмещению или заключить договор о работе по совместительству?

В этой ситуации нужно оформить дополнительную работу в форме исполнения обязанностей временно отсутствующего работника, так как кадровик будет выполнять дополнительные обязанности секретаря в то же время, что и свои основные обязанности — в течение своего рабочего дня.

ООО «Зита» и ООО «Гита» входят в единый холдинг. В компании «Зита» специалист по охране труда находится в длительном отпуске. Ее обязанности готов выполнять специалист ООО «Гита». Что выбрать, совмещение или совместительство?

В этой ситуации нужно заключить договор о работе по совместительству, потому что работник будет выполнять работу у другого работодателя.

Главный механик дополнительно выполнял обязанности директора по транспорту на время его отпуска. Теперь он просит этот факт отразить в трудовой книжке. Как это сделать?

В трудовую книжку мы вносим сведения о приеме на работу, переводах на другую работу, увольнении, переименовании организации, подразделения или должности. При поручении работы по совмещению основная должность работника не меняется, перевода на другую работу не происходит. Поэтому в трудовой книжке выполнение дополнительной работы не отражается.

Доказательством выполнения обязанностей по более высокой должности может служить дополнительное соглашение к трудовому договору, экземпляр которого обязательно остается у работника, и/или заверенная копия приказа о поручении дополнительной работы.

Источник: www.klerk.ru

![]()

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

Работодатель потребовал от досрочно уволившегося сотрудника не только возместить понесенные затраты по ученическому договору, но и выплатить штраф в размере стоимости обучения.

Суд указал: условие договора о штрафе ухудшает положение работника. Уволенный должен возмещать только прямой действительный ущерб. В него входят стипендия и другие расходы на обучение. А штраф к расходам работодателя не относится.

Гражданское законодательство к ученическому договору применить нельзя, даже если он заключен с претендентом на должность, а не с работником. Предмет договора — обучение и трудоустройство после него, а значит, ученик защищен нормами ТК РФ.

![]()

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

30 июля 2018 – последний день сдачи РСВ за полугодие. УФНС по Томской области подготовило памятку для бухгалтеров.

30 июля 2018 – последний день сдачи РСВ за полугодие. УФНС по Томской области подготовило памятку для бухгалтеров.

В Памятке сделан акцент на позиции, которые вызывают наибольшие трудности у плательщиков страховых взносов.

Расчет по страховым взносам утвержден Приказом ФНС от 10.10.2016 N ММВ-7-11/551@ и представляется ежеквартально не позднее 30 числа месяца, следующего за отчетными (расчетным) периодами – 30 апреля, 30 июля, 30 октября, 30 января.

Главы КФХ представляют расчет 1 раз в год – не позднее 30 января.

Разделы РСВ, обязательные для заполнения юрлицами и ИП, производящими выплаты физическим лицам:

Юрлица вне зависимости от осуществляемой деятельности при отсутствии выплат и иных вознаграждений в пользу физлиц представляют расчет с «нулевыми» показателями.

В «нулевом» расчете раздел 3 в части персональных данных (подраздел 3.1) заполняется на лицо, имеющее право действовать без доверенности от имени юридического лица (директор, руководитель, председатель и.т.д).

Разделы РСВ, которые необходимо заполнить в отдельных случаях:

В регионах, где действует пилотный проект ФСС по прямым выплатам, предусматривающий особенности финансового обеспечения, назначения и выплаты страхового обеспечения, приложения 3 и 4

к разделу 1 расчета не заполняются.

Разделы РСВ, обязательные для заполнения главами КФХ:

Раздел 3 «Персонифицированные сведения»:

«Расчетный (отчетный) период (код)» раздела 3 должен соответствовать значению расчетного (отчетного) периода в Титульном листе. Аналогичные требования и к значению в строке «Календарный год».

В Разделе 3 не могут присутствовать два листа с одинаковыми значениями показателей СНИЛС и ФИО.

В расчете персональные данные застрахованных лиц должны соответствовать данным, указанным в сведениях по формам СЗВ-М (СЗВ-Стаж), которые представляются в ПФР.

Рекомендовано для подраздела 3.1:

Реквизиты «Фамилия», «Имя», «Отчество»:

Реквизит «ИНН» (при наличии):

Реквизит «СНИЛС»:

Реквизит «Серия и номер документа» для граждан РФ («Код документа, удостоверяющего личность» равном «21»):

Реквизит «Дата рождения»:

Рекомендовано для подраздела 3.2

Если в отчетном периоде работнику выплаты не начислялись, то подраздел 3.2 не заполняется.

Реквизит «Месяц»:

Подразделы 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и 1.2 «Расчет сумм взносов на обязательное медицинское страхование»

Данные о выплатах, в том числе необлагаемых, налоговой базе, страховых взносах, а также количестве застрахованных лиц в подразделе 1.1 должны соответствовать данным раздела 3 по всем работникам.

Для расчета с «нулевыми» показателями строка 010 «Количество застрахованных лиц» указывается равным 1 (т.е. лицо, имеющее право действовать без доверенности от имени юрлица).

Реквизит «Код тарифа плательщика» в подразделе 1.1 должен соответствовать реквизиту «Код категории застрахованного лица» из раздела 3.

Рекомендовано для плательщиков, применяющих основные тарифы – коды «01», «02», «03»: учитывая, что кодам тарифа плательщика «01», «02», «03» соответствует один код категории застрахованного лица «НР», рекомендуется заполнять одно приложение 1 к разделу 1 расчета с указанием одного, любого из вышеперечисленных, кода тарифа плательщика.

Рекомендовано для плательщиков, применяющих пониженные тарифы:

Данные о выплатах, в том числе необлагаемых, налоговой базе из раздела 3 по всем работникам должны быть отражены в подразделе 1.2.

К примеру, при пониженном тарифе «код 08» (ОМС – 0%) сумма выплат, необлагаемые выплаты и налоговая база (строки 030, 040, 050) должны содержать аналогичные показатели по всем работникам из 3 раздела, а исчисленная сумма страховых взносов (строка 060) указывается, равной нулю.

Аналогично и при заполнении Приложения 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Источник: www.klerk.ru

![]()

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

450071, Уфа, 50 лет СССР, 48/1

(347) 291 20 70