Проверьте, правильно ли отражаются в отчетности [9] декабрьские выплаты: зарплата, премии, больничные пособия и отпускные.

Зарплата и премия за декабрь. Месячная премия и зарплата отражаются в 6-НДФЛ одинаково [10]. При заполнении раздела 1 обратите внимание на 4 строки.

| Строка | Учитывать ли зарплату и премию за декабрь | |

| выплата в декабре | выплата в январе | |

| 020 [11] "Сумма начисленного дохода" | Да | Да |

| 040 [12] "Сумма исчисленного налога" | Да | Да |

| 070 [13] "Сумма удержанного налога" | Да | Нет |

| 080 [14] "Сумма налога, не удержанная налоговым агентом" | Нет | Нет |

В разделе 2 сложности обычно возникают при заполнении строк 100–120. Разобраться поможет наша таблица.

| Дата выплаты | Строка 100 | Строка 110 | Строка 120 |

| 25 декабря | 31.12.2019 | 25.12.2019 | 26.12.2019 |

| 26 декабря | 31.12.2019 | 26.12.2019 | 27.12.2019 |

| 27 декабря | 31.12.2019 | 27.12.2019 | 30.12.2019 |

| 30 декабря | 31.12.2019 | 30.12.2019 | 31.12.2019 |

| 31 декабря | В разделе 2 расчета за 2019 год отражать выплату не нужно | ||

| 9 января и позже | |||

Обратите внимание: зарплату и премию за декабрь, которые выплачены 31 декабря, не нужно показывать [15] в разделе 2 расчета 6-НДФЛ за 2019 год, даже если вы успели перечислить налог в этот день.

Квартальные и годовые премии. Отражение в 6-НДФЛ премий за квартал и год зависит [16] от того, когда они перечислены.

| Когда перечислена премия | Включать ли сведения в раздел 1 | Включать ли сведения в раздел 2 |

| 30 декабря или раньше | Да | Да |

| 31 декабря | Да | Нет |

| В 2020 году | Нет | Нет |

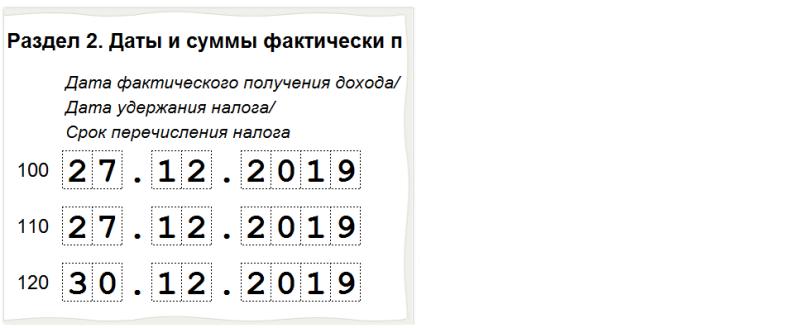

Обратите внимание: если премия выплачена 30 декабря или раньше, в строках 100 и 110 должна быть одна и та же дата — дата перечисления денег работнику.

Например, если 27 декабря компания выплатила премию за IV квартал, в разделе 2 нужно привести следующие даты:

Больничные пособия и отпускные. Если больничные пособия или отпускные выплачены в декабре, сведения о них включите в разделы 1 и 2 годового расчета. Если больничный закрыт в декабре, но пособие выплачено в январе, в расчет за 2019 год сведения включать не нужно.

В наших материалах вы найдете более подробную информацию о том, как в 6-НДФЛ отразить отпускные [17] и больничные пособия [18].

Если вы выплачиваете физлицам доходы от операций с ценными бумагами, производными финансовыми инструментами или от ценных бумаг российских эмитентов, то отражение в 2-НДФЛ [19] доходов позволяет [20] не сдавать приложения N 2 [21] к декларации по налогу на прибыль.

Links:

[1] consultantplus://offline/ref=main?base=LAW;n=338130;dst=100015

[2] consultantplus://offline/ref=main?base=LAW;n=327825;dst=209

[3] consultantplus://offline/ref=main?base=LAW;n=342361;dst=18269

[4] consultantplus://offline/ref=main?base=QUEST;n=190423;dst=100010

[5] http://ondb.consultant.ru/news/12034/

[6] http://ondb.consultant.ru/news/11935/

[7] consultantplus://offline/ref=main?base=LAW;n=343805;dst=100023

[8] consultantplus://offline/ref=main?base=LAW;n=327825;dst=661

[9] consultantplus://offline/ref=main?base=LAW;n=289105;dst=6

[10] consultantplus://offline/ref=main?base=PBI;n=221599;dst=100002

[11] consultantplus://offline/ref=main?base=LAW;n=289105;dst=100064

[12] consultantplus://offline/ref=main?base=LAW;n=289105;dst=100066

[13] consultantplus://offline/ref=main?base=LAW;n=289105;dst=100071

[14] consultantplus://offline/ref=main?base=LAW;n=289105;dst=100073

[15] consultantplus://offline/ref=main?base=PBI;n=218881;dst=100001

[16] consultantplus://offline/ref=main?base=PBI;n=221599;dst=100014

[17] consultantplus://offline/ref=main?base=PBI;n=73280;dst=0

[18] consultantplus://offline/ref=main?base=PBI;n=50536;dst=0

[19] consultantplus://offline/ref=main?base=LAW;n=309480;dst=100028

[20] consultantplus://offline/ref=main?base=LAW;n=332619;dst=100528

[21] consultantplus://offline/ref=main?base=LAW;n=335694;dst=101516

[22] http://respectrb.ru/support

[23] http://respectrb.ru/node/9220